Tájékoztatom, hogy az új szabályozás jelenleg a köztársasági elnök aláírására vár. Az első feladat, hogy meg kell várni az új törvény közlönyben történő megjelenését. Ezt követően lehet érdemben az adótanácsadóval, illetve könyvvelővel konzultálni, addig csak felkészülni tudunk az adótanácsadóval, könyvvelővel történő konzultációra.

A 2022. szeptember 01-től hatályba lépő új KATA törvény legfontosabb új előírásai a következők:

- Csak egyéni vállalkozó lehet KATA -s (a bt-k, kkt-k, ügyvédek, ügyvédi irodák nem), viszont továbbra is lehet mezőgazdasági őstermelés mellett katázni.

- Csak főfoglalkozásként lehet katázni, azaz kizárták a KATA -ból:

- a főállású munkaviszony,

- saját jogú nyugdíj,

-

- rokkantsági nyugdíj,

- rehabilitációs vagy rokkantsági ellátás,

- társas vállalkozói jogviszony,

- nappali tagozatos tanulmányok mellett vállalkozókat, illetve

- a külföldön biztosítottakat.

- A KATA alanyiság megszűnik a bevétel megszerzését megelőző nappal – a taxisokon kívül – minden KATA-snak, ha kifizetőtől szerez bevételt. Ez azt jelenti, hogy a KATA -sok – a taxisokon kívül – csak magánszemélyeknek és őstermelőknek nyújthatnak szolgáltatást, értékesíthetnek terméket (cégeknek, egyéni vállalkozónak, költségvetési szerveknek nem). Ez az adószámos magánszemélyeken és az őstermelőkön kívül minden más vállalkozást is érint, mert 2022. szeptember 01-től ők nem kaphatnak kisadózótól számlát.

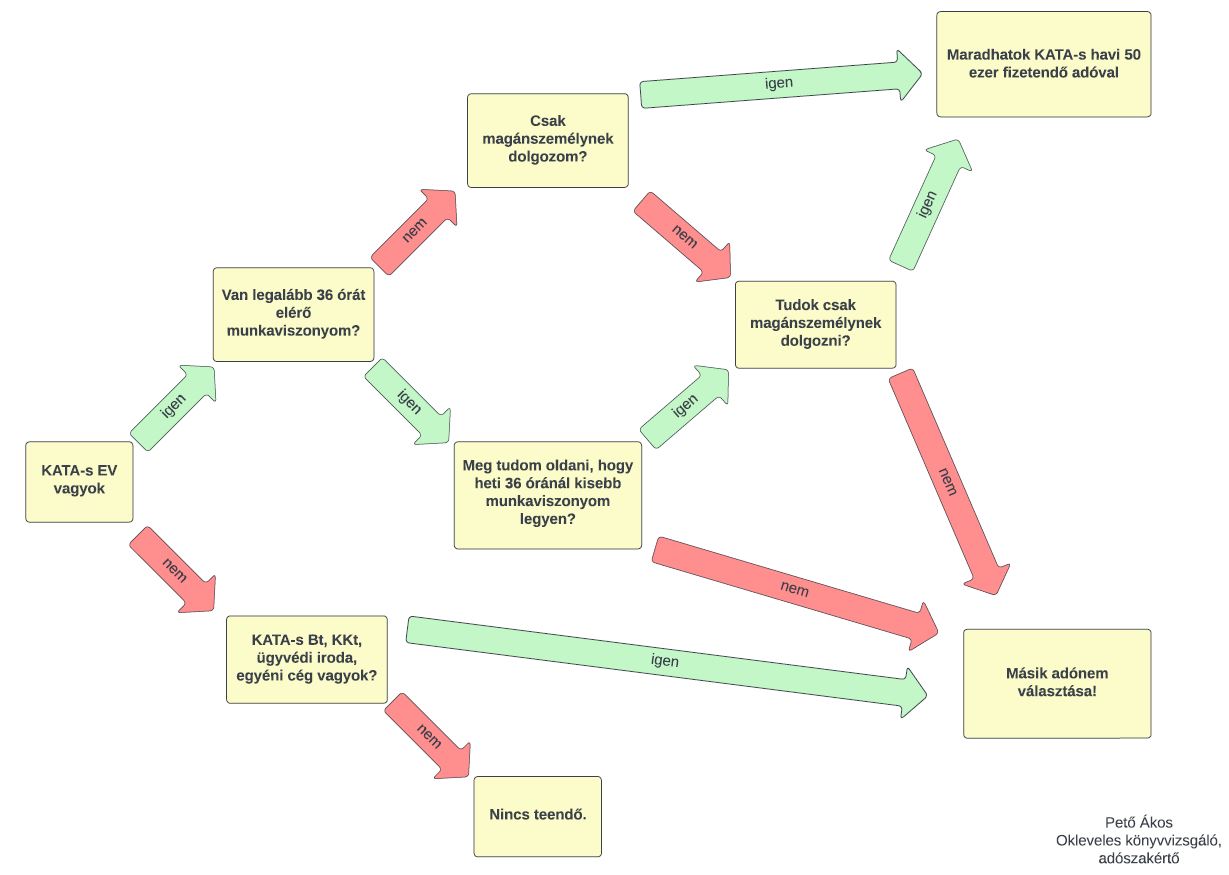

Döntési fa a KATA változások utáni teendőkről:

A felkészülés során az alábbiakat kell átgondolni:

Egyéni vállalkozóként:

– Csak magánszemélyeknek nyújtok szolgáltatást, értékesítek terméket?

– Soha egyetlen olyan számlát sem állítok ki, amin szerepel a vevő adószáma?

Ha a válasz IGEN, akkor:

- Maradhatnak KATA -sok, csupán annyi teendőjük lesz, hogy 2022. szeptember 25-ig ezt bejelentik a NAV felé a 22T101E nyomtatványon.

- Javasolt ebben az esetben az üzletbe kirakni egy tájékoztató táblát is, melyre jó nagy betűkkel ki van írva: „Csak magánszemélyeket szolgálunk ki!”, ezzel megelőzve, hogy kifizető kérjen számlát.

Ha a válasz NEM, akkor az adótanácsadóval, könyvelővel folytatandó beszélgetésre készüljön fel:

- Nézze át, írja le, milyen költségei vannak, amelyek a vállalkozásával kapcsolatban merülnek fel, mert ezek nagyban befolyásolják, hogy milyen adózási módot érdemes választani.

Pl.: mennyi:

- az anyag- és árubeszerzés költsége,

- egyéb vállalkozási költségei,

- van-e kocsija, amire költséget lehet elszámolni, stb…

- Gondolja át, hogy mennyi bevétele várható még 2022. augusztus 31-ig, ugyanis a törvényi előírások szerint, aki 2022. augusztus 31. -én kisadózónak minősül, annak a 40 % -os különadót csak akkor kell megfizetnie, ha a 2022. augusztus 31-ig megszerzett bevétele a tételes adófizetési kötelezettséggel érintett hónapok száma és 1,5 millió Ft szorzatát meghaladja, illetve ehhez kapcsolódó az az előírás, hogy a KATA alanyiság megszűnésének utolsó napján megszerzett bevételnek kell tekinteni minden olyan ellenértéket, amelyről kiállított bizonylat szerinti teljesítési időpont a KATA alanyiság időszakára esik.

Ez azt jelenti, hogy az a kisadózó, aki már 2022 januárjában is KATA -s volt, és a KATA alanyiság 2022. szeptember 01. nappal szünteti meg, az idén 12 millió Ft-ig nem fizet különadót (8 hónap * 1,5 millió Ft).

DE! Figyeljen arra, hogy ha a teljes 12 millió Ft-os keretet kihasználja a KATA-ban és átmegy átalányadóba, akkor egyből át fog lépni ÁFA körbe!

Ha a KATA alanyiság azért szűnik meg, mert az adózó az új törvény szerint nem lehet kisadózó (pl. azért, mert munka mellett egyéni vállalkozó vagy betéti társaság stb.), akkor az alábbi lehetőségei vannak:

Egyéni vállalkozó esetében:

- választhatja az Szja tv. szerinti vállalkozói jövedelem szerinti adózást (az átjelentkezéssel kapcsolatos szabályokat még nem ismerjük, a NAV még nem tette közzé, tekintettel arra, hogy még a törvény nem lépett hatályba, de valószínű, hogy ez lesz az automatikus adózási mód), ugyanis 2022. október 31.-éig be lehet jelenteni, hogy 2022. adóévre vonatkozóan átalányadózást választ (ennek módját és formáját a NAV 2022. augusztus 15-ig a honlapján fogja közzétenni).

Cégek esetében:

- 22T201T nyomtatványon kell bejelenteni, hogy:

- KIVA alanyiságot választ, vagy

- a társasági adó hatálya alá jelentkezik be.

Cégek esetében nagyon fontos, hogy az adónemváltás miatt a jelenleg hatályos törvényi előírások szerint nyitó mérleget kell készíteni, amely nem kis kihívás, tekintettel arra, hogy a tapasztalat szerint a cégek KATA időszak alatti bizonylataik nem állnak rendelkezésre és ebből adódóan könyvelést sem végeztek. Amennyiben sikerült a nyitómérleget összeállítani, akkor azt – ugyancsak a hatályos előírások szerint – még könyvvizsgálóval le is kell ellenőriztetni.